※ 毎朝、5分以内で読める書籍の紹介記事を公開します。

目次

書籍情報

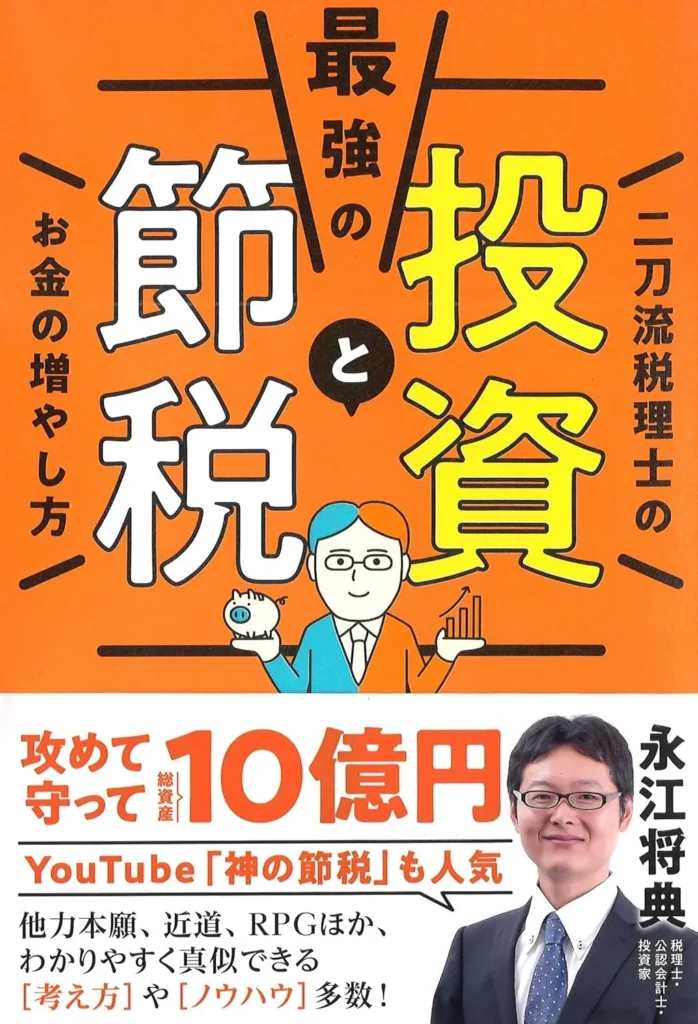

最強の投資と節税

二刀流税理士のお金の増やし方

永江将典

税理士

公認会計士

投資家

トヨタ自動車での勤務、一部上場企業の監査、税務調査に携わる。数々のクライアントから財産運用を学び、投資収入が1000万円を超えたあたりで、税理士事務所を売却した。

現在は投資家として成功している。

ワン・パブリッシング

- はじめに

- 第1章 私たちを取り巻くお金の環境を知ろう

- まじめに働いても、お金が減っていく時代

- インフレが続くと、あなたのお金の価値が半分になる

- 増税と年金改悪で、生涯の手取りが1000万円減少する

- 今後の住宅事情には要注意!

- 円安は、想像以上に懐への打撃が大きい

- 第2章 お金を守るのも増やすのも、考え方が大切

- お金を増やすには「他力本願」でいい!?

- 時間をお金で買うのも「投資」

- お金を守るには「消費・浪費・負債・投資」を意識しよう

- やっぱり投資は怖い」という人に効くクスリ

- 無理な節約よりもずっと大切な「あること」とは?

- 他人の失敗談はあなたの成功率を上げる

- 私の失敗事例から学ぶ、お金をドブに捨てずに済む方法

- 行き詰まったときは、「ドラクエ」にたとえて考えてみる

- いつでもどこでも通用する「お金の考え方」

- 私が毎年100万円以上のお金をかけて話を聞きに行く人とは?

- 第3章 「節税」は最高の資産防衛術

- まず「守り」から入るべき理由とは?

- いまさら聞けない、ふるさと納税活用法

- iDeCoを使った節税術

- 「副業」という名の節税対策

- さらに節税できる「法人化」という選択肢

- 相続税対策は、節税できる額が大きい

- スムーズな相続のために知っておいてほしいこと

- 第4章 あなたの人生の支出はもっと減らせる

- 人生の「7大固定費」を見直そう

- なんとなく払っている生命保険、続けるべき?

- 住宅の情報は、見極めが大切

- 節税しながら住宅ローンを他人に返済してもらえる?

- 「車」という固定費の見直し方

- 教育費は準備が大切

- 第5章 お金を増やす「攻め方」大公開

- 攻めの第一歩は、楽しみながら株主優待で

- 投資リスクを下げる、「倒産確率の低い企業にお金を貸す」という選択肢

- 積立の魅力を再確認しよう

- 税金を払わなくて済む 「NISA」を活用しよう

- 元本保証で大きなリターンが得られる投資法がある!?

- 260兆円を運用するプロに、お金の増やし方を学ぶ

- 人口ボーナスという大きな波に乗る

- 節税しながらお金を増やす!「人口ボーナス期×NISA」の組み合わせ

- インドの個別株が買える方法とは?

- 配当利回り10%を狙える、とある国の銀行株

- 世界は、2090年まで人口ボーナス期

- 不動産投資も安く始めれば怖くない

- おわりに

書籍紹介

本書の魅力は、何と言っても「守り」と「増やし」の両方をバランスよくカバーしている点にあります。まずは、インフレの現実を直視させる導入部が印象的です。永江氏は、30年後にはお金の価値が半分近くになる可能性を指摘し、単に働くだけでは貧しくなってしまう厳しい時代を冷静に分析します。消費税の引き上げや年金制度の改悪、介護保険の負担増など、私たちの生活を脅かす要因を次々と挙げながら、「国がなんとかしてくれる」という幻想を優しく解体していきます。この部分を読むと、漠然とした不安が具体的な行動意欲に変わるのを感じます。インフレ対策として、円安や金利、為替の基本から始め、貯金中心の生活ではお金が目減りする仕組みをわかりやすく解説するので、初心者でもついていけます。

著者の永江将典氏は、公認会計士と税理士の資格を持ち、税務調査に年間200件以上対応する税理士法人エールの代表を務めています。早稲田大学理工学部を卒業後、監査法人やトヨタ自動車での経験を積み、独立してからも40歳で資産1億円を達成したという経歴が、読む者をすぐに引き込みます。

事業主向けの経費計上のコツや、家族を巻き込んだ節税スキームなど、すぐに試せそうなアイデアが次々と出てきます。税務調査の現場で培った知見が活かされていて、「これで本当に大丈夫か?」という疑問に、事前の準備やリスク回避策まで丁寧に答えてくれます。一方、投資の部分は、守りまくりの姿勢を強調したアプローチが新鮮です。ハイリスク・ハイリターンの投機ではなく、長期的に安定したリターンを狙う方法を、具体的に説明します。株式や不動産、iDeCoやNISAなどの制度を活用した増やし方を、著者の自身の資産形成エピソードを交えながら語るので、説得力があります。

インフレや増税の波に飲み込まれないよう、投資と節税を二刀流で駆使する重要性を、繰り返し実感させられます。この本は、ただの知識の羅列ではなく、生活を変えるきっかけになるはずです。サラリーマンから事業主まで、幅広い読者にオススメします。もしお金の不安を抱えているなら、ぜひ一度、手にとってみてください。

試し読み

※そのままの文章ではありませんが、試し読みする感覚でお楽しみください。

お金が減っていく時代

インフレになるということは、物価が上がっていくということだけではありません。私たちがただお金を持っているだけでは、そのお金の価値が下がっていくということでもあります。2%の物価上昇が進むと仮定して、20年後では1.49倍です。今の1000万円は、約670万円くらいまで価値が下がります。

悪いニュースは続きます。税金が値上がりしていっているという事実があります。2000年までは介護保険はありませんでした。これが2020年には11.1兆円に急増しています。さらに負担が増えていく可能性もあるでしょう。

今になってようやく「103万円の壁」という明るい話題がでてきました。所得税を支払うラインを引き上げましょうという話です。税理士として長年勤めてきましたが、減税のニュースを聞いたのは久しぶりです。

しかし、残念ながら国民健康保険の保険料の上限を引き上げるなど、細かいところで税金の金額を上げていくのが、現在の日本のやり方とも言えます。医療費の自己負担割合などの改悪も進んでいくかもしれません。

まだまだ、お金が減っていく要素があります。金利が上昇するため、住宅ローンの変動金利が上昇し、返済に使う支出が増えます。政策金利は今後も上がっていくことが予想されていますので、住宅事情による支出も増えていくでしょう。

今は円安です。海外から物を買うと高くつきます。日本が輸入している食料、肥料、エネルギー原料は、円安が進むとさらに高くなっていきます。輸入コストが高くなれば、電気料金はその分上乗せされます。

節約もやり過ぎた失敗

小さく始めた投資が、リターンを出してやる気になった時期がありました。無理に節約して投資資金を増やしていたのです。浪費を減らして節約するのは良い事ですが、無理して「消費」まで減らすのは、あまり効率がよくありません。

社会人1年目の私は、友人の誘いを断ってまで投資資金を貯めていました。しかし、その後に人脈が広がってから振り返ってみると、人を会って情報を集めるためにお金を使ったほうが良かったと反省しています。友人からの良質的な投資話が集まってくる環境を早くつくったほうが、お金が増えるのは間違いありません。

天才肌の人であれば、1人でも大きな結果を生み出せることがあるでしょう。しかし、私のような凡人では、うまくいかないか、そこに行くまでに時間がかかり過ぎてしまいます。

まず、情報や投資仲間という環境づくりにお金を使うほうが、リターンが早く、資産を大きくできます。遠回りに思えるかもしれませんが、実はこれが近道です。

車という固定費

自家用乗用車の普及台数は、2024年3月の時点で世帯当たり1.016台です。多くの家庭で車を所有していることがわかります。

普通車を所有する場合に、生涯にかかる車の費用を試算すると驚愕します。

- 10年でかかる費用=約800万円

- 車輌購入費用(新車・普通車) 約300万円

- 維持費 年間約50万円

- 保険料 8万円

- 自動車税 4万円

- 車検・修理代 10万円

- 駐車場代 年間18万円

上記の内訳で10年ごとに6回買い換えた場合、約4800万円にもなります。資産を守る上では、ライフステージごとに車の持ち方を慎重に見直すことが、家計を守るカギとなります。

積立投資の始め方

リスクが低いドルコスト平均法で、積立投資を始めるのがおすすめです。ドルコスト平均法とは、定期的に買い続けることです。

投資先は複数の企業に投資できるインデックス投資が良いでしょう。短期的に大きな儲けを得ることはできませんが、長期で考えると投資効率が高いです。

ドルコスト平均法で積み立てを行うなら、日経平均よりもS&P500がおすすめです。人口で見てもアメリカの上位銘柄は成長が期待できます。

購入リンク

紙

電子