目次

書籍情報

タイトル

本当の自由を手に入れる お金の大学

著者:両@リベラルアーツ大学 学長

「日本一自由な会社」の社長。高校在学中に起業し、ITビジネスと投資で10代にして年間1億円以上を稼いだが、数々の失敗も経験し、優秀な経営者仲間やモルディブの大富豪から「本当の会社の仕組み」や「人生を豊かに生きる知恵」を学ぶ。

以降本業で20年以上稼ぎ続けながら、「自由な人を増やす」という夢をかなえるために家族や友人向けに発信を始めた「リベ大」は、節約・税金・投資。副業のリアルガチなお金の教養を軽妙な関西弁でわかりやすく解説内容で、SNSを中心に熱狂的な支持を得る。

YouTube総動画本数830本、累計再生回数1億800万回、チャンネル登録者数65万人。Twitterフォロワー数21万人。公式ブログ月間200万PV。Instagramフォロワー数14万人。本書が初の著書となる。

巻末より抜粋

出版

朝日新聞出版

内容

お金にまつわる5つの力を鍛えることで、経済的自由を手に入れよう!

貯める

支出を減らす力

稼ぐ

収入を増やす力

増やす

資産を増やす力

守る

資産を減らさない力

使う

人生を豊かにすることに、お金を使う力

お金持ちとは、お医者さんですか?、地主さんですか?、貯金をいっぱいもっている人のことですか?

経済的自由というのは、働かなくても生活ができる状態のことをいいます。

シンプルな話にすると、

貯める力UP→家計を年間100万円節約し、

稼ぐ力UP→念種を100万円増やし、

増やす力UP→浮いた200万円を年間5%で20年運用すると、

20代から60代までの間に総額7,000万円弱の資産を築くことができます。

経済的自由を目指すというのは、生活費を減らす、資産所得を増やすということです。

貯める力

貯める力は、支出を減らす力のことです。

皆さんはどんな節約の仕方をしているでしょうか?

- こまめに電気を消す

- 1回1回コンセント抜く

- スーパーで安く買い物をする

ダメとはいいませんが、かなり効果が薄いのではないでしょうか?

効果的な節約方法は以下の2つです。

- 「固定費」を見直す

- 金額が大きな支出から見直す

つまり大きな固定費から見直しましょう。

人生の6大固定費

- 通信費

- 光熱費

- 保険

- 家

- 車

- 税金

これらの固定費を見直していきましょう。

スマホは格安SIMに切り替えよう

毎月の使用料が5,000円ほど節約になります。

月5,000円も浮くのであれば、解約金を払ってでも乗り換えた方がいいでしょう。

最近は大手キャリアも格安プランをだしているので、そちらのプランに乗り換えるのも良いでしょう。

20GBなんて、なかなか使いきれません。wifi繋がずにフル動画を見まくるようなことをしなければですが。

あと、契約時にオススメされる保証とかも意味わからないので、全部外して構いません。

デメリット

- キャリアメールが使えない

- 大手キャリアと比べると通信速度が遅くなる

- LineのID検索が使えない

サイト管理人

キャリアメールは使っていますか?

Lineのid検索からお友達を追加することは滅多にないでしょう。

毎月の光熱費を安くする方法

ネットで他の電力会社に申し込むだけ、大体3週間程度で乗り換えられます。

電力会社を選ぶ手順

- 毎月の電気使用量と金額を確認しよう

- 料金をシミュレーションしよう

- 新しい会社に申し込みをしよう

そして、来月から毎月何千円か浮いていくのです。

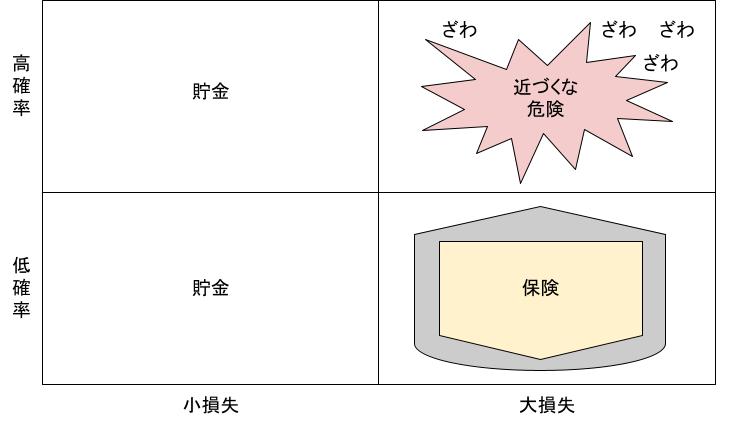

保険を見直そう

保険は、みんなで少しずつお金を出し合って、トラブルにあった少数の人にお金を渡す仕組みで成り立っています。

不安に駆られて、余計な保険ばかり入っていませんか?

保険に入るのは低確率だけど、実際にその状況になったら一生を使っても払いきれないような大損失が発生するものだけで良いのです。

生命保険は?

- 40歳男性が死亡する確率は0.1%

- 家計を支えている人に限り、死亡後の家族にとって経済的に大損失になる

- 低確率・大損失

つまり、入ってOK。ただし、遺族厚生年金などで残された家族が潤う場合や、死後に経済的に困る相手がいない場合は必要ありません。

がん保険は?

- 若い時はがんになる確率が著しく低い

- 早期発見であれば、50万~100万円で済む可能性が高い

つまり、入らなくても良いです。

サイト管理人

付け加えるならば、健康診断でも見つけられないガンの種類も存在します。一概に大損失にならないかと言われたら、微妙…です。

30代後半から、もしくは40代からは、見つかりにくい大腸がんの精密検査を年1回とかした方が良いでしょう。これでリスクがだいぶ減らせます。

がんはなっている人が多すぎて、超高額なので、割に合いません。

必要な民間保険は3つ

- 生命保険

- 火災保険

- 自動車保険

少額で済む損害には貯金で対応するようにし、必要な保険にだけに支出を抑えましょう。

定期的な健康診断、健康的な生活習慣でがんにならないように努めた方がよっぽど良いです。

日本は国民皆保険

- 会社員・公務員 健康保険

- フリーランス・自営業者 国民健康保険

- 高齢者 後期高齢者医療制度

皆、健康保険に入っていて、必要最低限は守られている。

盲腸の手術は日本ではどこでも30万円ほど、日帰りでできるほどの盲腸であれば、もっと安い

海外はお金を積まないと腕の良い医師に治療してもらえない….

社会保険がカバーしてくれる7つのリスク

- 病気・怪我のリスク

- 障がいを背負うリスク

- 死亡するリスク

- 失業するリスク

- 老後のリスク

- 介護のリスク

- 出産費用のリスク

- 先進治療

- 治療以外の医療行為(美容整形、レーシック等)

- 保険対象外の医薬品

- 病院の個室(いわゆる差額ベッド代)

不要な民間保険

- 医療保険

- 養老保険・貯蓄型生命保険

- 個人年金保険

- 学費保険

- ペット保険

- 地震保険

- 外貨建て保険…など

会社員の健康保険のメリット

| 健康保険の種類 | 保険料負担 | 不要制度 | その他お得な制度 |

|---|---|---|---|

| 健康保険 会社員・公務員 | 会社と折半 | あり | 傷病手当金、 出産手当金など |

| 国民健康保険 自営業・フリーランス | 全額自己負担 | なし | なし |

- 保険料の半分を会社が負担してくれる

- 妻子を扶養に入れると、彼らは保険料を負担する必要がない

- 怪我や出産で働けないときの保障がある

会社員の保険は手厚い。

詳しくは、過去の記事を見て下さい。

無理せずに賃貸に住もう

何十年後にいくらで家が売れるかを考える。

リセールバリューの高い家とは

- 一等地(駅近)

- 人気エリア(住みたい街ランキングで上位)

- 住環境が良い

- 人口が増加している

リセールバリューの高い家は、売ってよし、持ってよし、貸してよしなんだけれども。

マイホームのリスク

- 金利が急上昇してローンが払えなくなる

- 病気やリストラで収入が減り、ローンが払えなくなる

- 転勤やご近所トラブルで住めなくなる

- 災害で住めなくなる

- 離婚・死別により住めなくなる

- 周囲の住環境が変わる

賃貸暮らしだったせいで、経済的自由が遠のいた人はいません。

マイホームを購入してしまったせいで、経済的自由が遠のいた人はいます。

心を豊かにするための贅沢と割り切ってマイホームを買うのもいいでしょう。

だけどやっぱり堅実に賃貸に住みましょう。

賃貸に安く賢く住もう

- 家族構成の変化に対応できる

- 転勤になっても対応できる

- 経済状況によって家のグレードを変えることができる

- 住環境が悪化した時に引っ越ししやすい

- 「家賃のみ」で住める

- ローン金利がかからない

- 固定資産税がかからない

- メンテナンスの必要がない

賃貸契約でぼったくりにあわないために

- 仲介手数料 原則家賃の0.5カ月分と決まっている

- 家賃・共益費 元々少し高めに設定されていることが多い

- 火災保険 マージンを取るっためのぼったくり保険が多い

- 害虫駆除・室内消毒 いらない

必ず契約時にチェックしましょう。

火災保険の加入は義務付けられても会社までは指定できないので、乗り換えることや、自分で指定する提案をしましょう。

家賃を下げよう

- 値下げ交渉はいつでもOK

- マンションも古くなれば価値が下がる

- 退去されるくらいなら、家賃を下げてでも長く住んでもらいたいハズ

- 空室になるのが一番困るので、1万ほどの値下げが成立するかもしれない

賃貸の退去費用を適正金額まで下げよう

- 賃貸人が負担すべき損耗

- 子供の落書き

- 物をぶつけた破損

- タバコのヤニ汚れや焦げ跡

- 賃貸人が負担しなくていいもの

- 日常生活による損耗 家具によるフローリングの凹みなど

- 経年変化による損耗 日焼け・黄ばみ・畳の擦り切れなど

退去時の交渉を有利に進めるためのポイント5つ

- 解約申請書は管理会社が用意したものを使わずに、自分で用意する

- 退去に関するやりとりは、メールや録音で必ず記録を残す

- 部屋の状態を写真や動画で、必ず記録に残す

- 解約の清算書は合意できるまでサインや支払いをしないこと

- 退去立会いはしない事がオススメ

火災保険ではなく家災保険と覚えよう

火災保険で直すことができる損耗が多い。

- 引っ越しの時に壁に物をぶつけてクロスを傷つけてしまった

- 目を話した隙に子どもが落書きしてしまった

- うっかり物を落として洗面台を壊してしまった

- 子供がおもちゃをテレビに投げてつけて、テレビの画面を割ってしまった

何度使っても保険料が上がりません。

引っ越し費用を安くしよう

- 大手の引っ越し業者をつかわない

- 大手で見積もりをする(大手を使わない場合も必ず行いましょう)

- 業者の繁忙期を避ける

- 作業の時間帯を指定しない

- 不用品を自分で処分する

- 自分で行える荷造りはできるだけ自分でする

車は買うな!買うなら中古!

車を所有すると生涯で約4,000万円かかります。なるべく車は持たない努力をしましょう。

車を買うなら

車を買うならリセールの良い車を一括で買おう。

- 車は中古になると途端に値段がさがる

- 一番損をしないのは中古の軽自動車

サイト管理人

もっと言うなら、業者の軽バンが税金の面でも、購入する面でもコスパです。

買うかどうかは別として…

自動車保険を見直そう

自動車保険は2種類

- 自賠責保険 強制加入の保険

- 任意保険

どんな任意保険に入っておくといいか?

- 対人対物の保険は必ず入っておく。できれば、無制限。人身事故を起こした時、入っていないと相手方にも失礼にあたる

- 人身事故で相手が死亡した場合、5億以上の損失になる

- 車両保険はいらない、事故を起こすと保険料がUPする。つまり、後払いで修理費を払っているようなもの

サイト管理人

ディーラーで入らされていた代理店型の保険に入っていたんですが、年間10万以上取られていて、切り替えた経験があります。

切り替えた途端、半分以下の値段の任意保険で済みました。

ディーラーにぼられていた事に腹が立ちますが、騙されていた自分が一番悪い。

今後はちゃんと自分で考えよう…

サラリーマンも節税しよう

サラリーマンが使える控除

- ふるさと納税 実質負担2,000円で大きな買い物ができる 確定申告かワンストップ特例をする必要がある

- 医療費控除 歯科・眼科・マッサージと対象が広い 美容整形には使えない

- 扶養控除 年末調整の時に扶養控除等申告書に書く!漏れることはない

副業を始めて3つの節税をしよう

- 経費の計上ができる

- 青色申告をして、65万円分の控除が受けられる

- 社会保険料は、副業分にはかからない

売上ー経費ー控除(青色申告特別控除)=課税所得(税金がかかる金額)

金利は人生を破壊する

4大金利に気を付けて

- 住宅

- 車

- 奨学金

- リボ払い

稼ぐ力

貯める力だけでは、小さな資産した買えません。転職・副業で稼ぐ力を育てて、経済的自由に近づくスピードを速めましょう。

給与所得

- 会社などに勤務して得る収入

- 安定性が高い

事業所得

- 副業などの個人事業で得る収入

- 成長性が高い

安定性×成長性+節税→経済的自由へのスピードを上げる

小さなリスクで「稼ぐ力」を育てるオススメステップ

- 転職活動をしてみる

- 小さい副業から始める

- 少しレベルの高い副業を始める

身の回りにある不用品をメルカリで売ってみる小さな副業から初めてもいいですし、転職して給料を上げてもかまいません。専門的なスキルは必要かもしれませんが、せどり・プログラミング・webデザインなどの仕事を増やしてもみるのも良い。

SNSで情報発信を始めよう

- 情報感度が高くなる

- 「伝える力」「発信力」が鍛えられる

- 副業や転職をする上で有利

- 誰かの役に立つことをベースに情報を発信しよう

- 相手の目線に立つことを忘れずに

フロー型・ストック型ビジネスの特徴

| フロー型 | ストック型 |

|---|---|

| スグお金になる | お金を得るまでに時間がかかる |

| やればお金になる | お金にならないこともある |

| 動くのをやめたら終わり | 働かなくてもしばらくお金になる |

やり方次第でフロー型にもストック型にもなる

| 副業 | フロー型 | ストック型 |

|---|---|---|

| せどり | すべて自分で作業 | 組織化、外注化 |

| プログラミング | システム開発の請け負い | 自作アプリやシステム開発 |

| ウェブデザイン | ウェブサイト制作の請け負い | WordPressテーマ開発 |

| ウェブライティング | 記事作成の請け負い | 自分のブログやサイトを運営 |

| デジタルコンテンツ販売 | デジタルイラストの受注販売 | 電子書籍販売 |

稼ぐ力の注意点

- 1日5分の作業で、月に数百万円稼ぐ

- スマホ1台でOK!主婦でも簡単に月30万円稼げる!

- 初期費用0円!月商〇千万円を最速で生み出す副業ノウハウ!

- 返金保証あり!個別コンサルで、儲けるまで完全サポート

完全に詐欺です。注意点はまだまだあります。

- アルバイト

- ネッワークビジネス

- 副業としての投資

- ノウハウも身に付かず、未来に単価も上がらない仕事

シール貼りとか、ゴムバリとか、神社のおみくじ作成とか、データ入力とかです。

サイト管理人

プラモデルを作って売るなどは該当しなさそうですね。

稼ぐ力が重要な3つの理由

- 生活の基盤が安定する

- 選択の自由が増える

- 自分に自信がつく

増やす力

資産を働かせてることによって得られる収入を増やしましょう

資産所得とは?

- 配当&利子所得

- 不動産所得

のこと

生活防衛資金を確保しよう

働けなくなったときのために、防衛資金を確保しておきましょう。

理由

- 急なトラブルに対応できる

- お金がたまりやすい体質になる

- 投資で成功しやすくなる

- 株価暴落時にあせらなくて済む

投資のリスク

- 価格変動リスク

- カントリーリスク

- 信用リスク

- 流動性リスク

価格変動リスク

値下がりして、元本割れしてしまうかもしれません。

カントリーリスク

災害や紛争等で、投資先の業績が悪化してしまうかもしれません。

信用リスク

国・会社が破綻して、貸したお金が返ってこないかもしれません。

流動性リスク

買い手が見つからなくて、自分が持っている資産を売りたい時に売れないかもしれません。

騙されないために相場を知りましょう

目安になる利回りとは?

- 世界中の株全てに投資した場合の平均利回り「年5%~7%」といわれている

- 投資家の神と言われているウォーレンバフェットでさえ、22%だった

- 元本保証

- 確実にもうかる

- ローリスクハイリターン

- あの芸能人も投資

- 利回り50%

- ついでに私募ファンドには絶対に投資しないこと

投資商品の特徴

株式

株式会社が個人や他の企業から資金を調達するために発行する「証券」のこと

- ハイリスク・ハイリターン

- 長期的な期待利回りは、年利3.9%~7.5%

- 値下がりリスク、倒産リスク、為替リスク等がある

- インフレに強い

債券

国や地方公共団体、企業などが資金調達のために発行する「借用書」みたいなもの

国の債券:国債

会社の債券:社債

地方公共団体の債券:地方債 などがある

- ローリスク・ローリターン

- 長期的な期待利回りは、年利0.3%~4.2%

- 信用度が高い債券は低利回り、信用度が低い債券は高利回り

- 値下がりリスク、債務不履行リスク、為替リスクなどがある

不動産

アパート、マンション

宿泊施設、テナント

太陽光発電 などがある

- ミドルリスク・ミドルリターン

- 長期的な期待利回りは、年利4.1%~6.0%

- インフレに強い

- 空室リスク、値下がりリスク、災害リスク、売りたい時に売れないリスク などがある

- 銀行からお金を借りて、投資ができる(現物不動産)

- 少額で数多くの物件に投資することができて、管理の手間がない(不動産ファンド)

コモディティ

金・プラチナ 「貴金属」

トウモロコシ、大豆 「穀物」

原油 「エネルギー」 などがある

- 値動きが激しく、ハイリスク

- 長期的な期待利回りは、年利1.3%

- インフレに強い

- 値下がりリスク、保管リスク、為替リスク などがある

- 不況時に値上がりする傾向がある。有事の金とよばれている

- 金がオススメ

預金

FX、ソーシャルレンディング など

- ただのキャンブル

- お勧めしない

複利の力を知ろう

短期のデイトレードでは、ほとんどの人が負けます。

長期投資の究極の魅力

- 収益が安定する

- 複利の力が活きる

収益が安定する

- 1年だと -39%~+47% と大きな幅がある

- 20年だと +6%~+17% と誰1人として損していない

複利の力が活きる

100万円を5%で運用した場合

| 1年 | 2年 | 3年 | … | 20年 | |

| 単利 | 5 | 5 | 5 | … | 5万円 |

| 複利 | 5 | 5.25 | 5.51 | … | 20.58万円 |

なんと、20年で4倍になる。

インデックスファンドに投資しよう

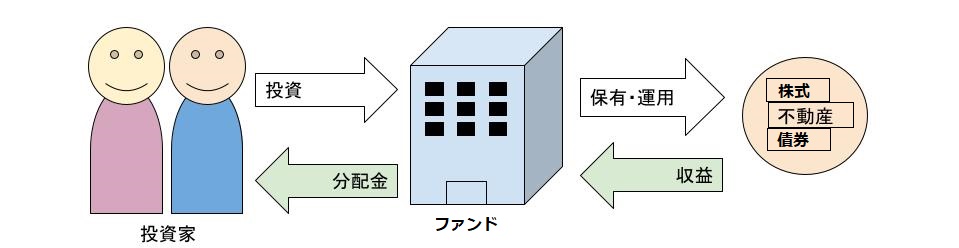

投資信託(ファンド)とは?

たくさんの出資者(投資家)から集めたお金をプロが運用する商品のことです。

ファンドには色々な種類があります。

- 日本株だけに投資するファンド

- 世界中の株式に投資するファンド

- 株だけじゃなくて、債券や不動産にも投資するファンド など

オススメの理由

- プロが運用する

- 毎日基準価格が公表されるので、値動きが分かりやすい

- 少額から購入できる

- 分散投資でリスクヘッジできる

- 運用手数料が発生する

- 元本保証の金融商品ではない

オススメはインデックス(指数)投資

- 日経平均

- TOPIX(東証株価指数)

- S&P500

- ダウ平均

などのインデックスがあります。

インデックス投資の特徴として、指数と連動して株価が変動することにあります。つまり、指数の平均を大きく上回るとこも下回ることもないのです。

アクティブファンドをオススメできない理由

- 良い成績を収められるアクティブファンドは10%~30%程度

- プロでさえ勝ち続けるのは難しい

ドルコスト平均法で定期的に積立てよう

インデックスファンドを購入するタイミングを考えるだけ無駄です。一部の超天才だけしか相場は読めません。

- 100万円を持っていたとしても、一度に買うわけじゃない

- 月5万円ずつ定額で購入するというもの

- 株価の平均が狙える

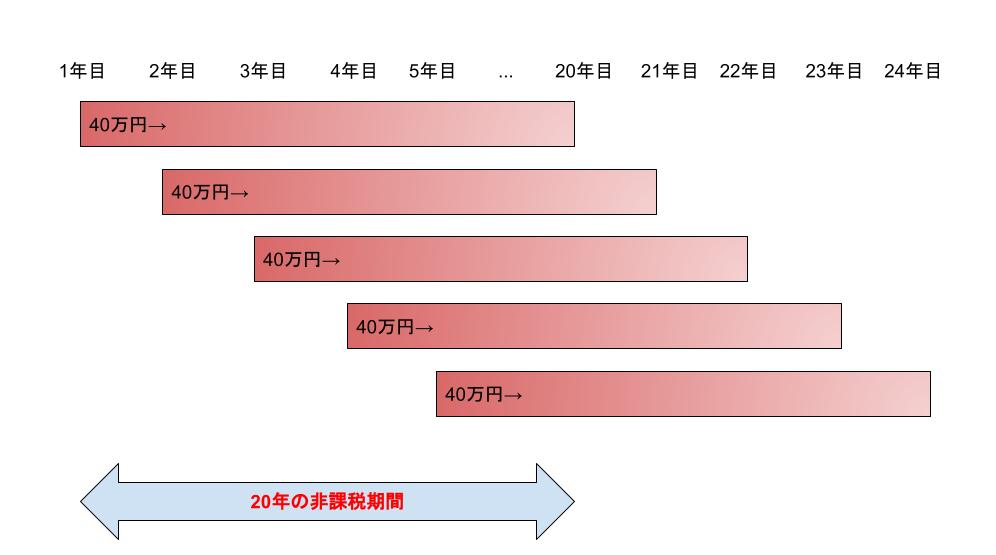

つみたてNISAがお得

NISA・つみたてNISAは少額投資非課税制度のことです。

- NISA口座を使うと金融商品から得られる利益が非課税になる

- 売却益や分配金が非課税

- 年間で投資できる金額に上限ある

NISAとつみたてNISAを比較すると

| NISA | つみたてNISA | |

| 運用期間 | 5年(最長10年) | 20年 |

| 買い方 | 自由 | つみたて方式 |

| 非課税になる額 | 年間120万円まで | 年間40万円まで |

| 対象商品 | 幅広い商品 | 金融庁が認めた商品 |

初心者にはつみたてNISAがオススメです。

- 運用期間が長く、長期投資に向いている

- 金融庁がぼったくり商品を除外してくれる

- 無理のない範囲で投資できる

- いつでも引き出せる

デメリットは

- 年間の投資上限が決まっている

- 損益通算ができない

- 運用期間に制限がある

結論!S&P500に連動したインデックスファンドが優秀

eMAXIS Slim 米国株式(S&P500)

- S&P500指数に連動した成果を目指すファンド

- 買付時の手数料は無い

- 信託報酬(運用コスト)も年0.0968%(税込)と超低コスト

- このファンドに勝ち続けられる投資商品はなかなかない

日本株ではダメなの?

- 日本株は上がったり下がったりしているから、勝つのが難しい

- 売り買いを上手にやらないと儲からない

アメリカ株は右肩上がり

- もちろん、ずっと右肩上がりの保証があるわけではない

- アメリカは発展途上国なみのペースで人口が増えていく唯一の先進国

- 金融法制が非常にシッカリしていて、株主を非常に重視している

- Google,Amazon,Facebook,Appleはアメリカの企業

インデックスファンドの取り崩し方法

引退時の資産残高×4%を定額で取り崩し続ける

「4%×25年=100%」になってしまうから、25年で資産がゼロになってしまいそうですが、

- 4%取り崩し続けても、30年後に資産が残っている確率は95%

- 今でも通用する方法

毎年の資産残高×4%を定率で取り崩し続ける

- 株価式のリターンは平均7%

- 債券のリターンは平均4%

- 株価50%:債券50%にすると期待できるリターンは5.5%

- インフレ率を1.5%と想定して、実質リターンは4%

およそ毎年4%資産が増えるから4%ずつ取り崩してもOKということです。

連続増配株

企業が株主に支払う配当金の金額をアップされることを「増配」といい、毎年増配する企業を「連続増配株」といいます。

特徴

- 連続増配企業を集めた「配当貴族指数」はトータルリターンがS&P500に買っているというデータがある

- 連続増配株とはいえ、配当利回りが高い物もあれば低い物もある

高配当株のリスク

- 低成長

- 減配、無配転落

米国株に投資する場合の重大なリスクとは?

為替リスクがあります。

不動産投資をする前のチェックリスト

- 投資不動産種類・新築、中古/都市圏・地方のそれぞれの特徴を理解していますか?

- 先人たちがどのように成功したか書籍で学習したことがありますか?

- 生活防衛資金の他に、500万円以上の自己資金を持っていますか?

- 投資不動産の収益性を計算する最低限のシミュレーションの方法を知っていますか?

- 業者にナメられない自信がありますか?

これらは不動産投資を始める人が最低限、身につけておかなくてはいけないことです。

- 表面利回りに騙されるな!

- コスト面を説明しきれていない

- 表面利回りーコストで赤字なるのがほどんど

- さらに、空室リスク、家賃が下がる などがある

守る力

貯めた資産を減らさない力のことです。

経済的自由=生活費<資産所得

資産所得は、資産が生み出す収入のことで資産そのものを失ってしまうと、資産所得も消えてなくなります。

守る力がないと

- 詐欺・ぼったくりに遭う

- 被災・盗難に遭う

- 浪費する

- インフレで削れる

せっかく貯めたお金が無くなってしまいます。

お金を使う

働かずに生活できるようになったら、時間とお金をどう使いますか?

働かずに生活できるようになれば

- 満員電車に乗って、通勤する必要がない

- 嫌いな上司・部下と顔を合わせる必要がない

- モンスタークレーマーや仕事の重圧につぶされることがない

- 深夜まで長時間残業したり休日出勤したりする必要がない

45歳で経済的自由を達成したら、65歳で定年する人と比べて4万時間も自由な時間が増えることになります。人生を取り戻した感覚を覚えるでしょう。その4万時間の自由は飼いならすことできるのでしょうか?

- 孤独

- 不安

- 責任

お金の使い方を知らないと、上記の3つを感じることになってしまいます。

良いお金の使い方

寄付・プレゼント

- 友人へのプレゼント

- 慈善団体に寄付

豊かな浪費

- 本当に好きなことに使う

- 心から応援したい会社のサービス・製品を買う

自己投資

- 新しいスキルを身につける

- 学校に通いなおす

時間を買う

- 時短家電を買う

- 家事代行サービスを使う

バランスが大事

「貯める力」「稼ぐ力」「増やす力」「守る力」「使う力」の5つの力

どれか1つが飛びぬけて良くても、後の力弱いと経済的自由を手に入れることが難しくなります。

どれか1つを満点に近い状態にするより、苦手科目を無くす方が難しくありません。

バランス良く同時に育てていきましょう。

感想

非常に分かりやすくて、良い本だと思います。

でも、話半分で読んでおくことも必要だと思います。

購入リンク

amazonはコチラ