会社を運営していくにあたって、お金をどう回していけばよいのでしょうか。ここでは、著者の言葉を借りて、ビジネス書の要点を解説していきたいと思います。

目次

書籍情報

タイトル

99%の社長がしらない 会社の数字の使い方

著者:小山昇(こやま・のぼる)

1948年山梨県生まれ。東京経済大学を卒業し、日本サービスマーチャンダイザー株式会社(現在の株式会社武蔵野)に入社。一時期、独立して自身の会社を経営していたが、1987年に株式会社武蔵野に復帰。1989年より社長に就任して現在に至る。2001年から中小企業の経営者を対象とした経営コンサルティング「経営サポート事業」を展開。750社以上の会員企業を指導している他、「実践経営塾」「実践幹部塾」「経営計画書セミナー」など、全国各地で年間240回の講演・セミナーを開いている。

巻末よる抜粋

1999年度「電子メッセージング協議会会長賞」、2001年度「経済産業大臣賞」、2004年度、経済産業省が推進する「IT経営百選最優秀賞」をそれぞれ受賞。2000年、2010年には「日本経営品質賞」を受賞している。

主な著書に『人材戦略がすべてを解決する』『新版 経営計画は1冊の手帳にまとめなさい』(以上、KADOKAWA)、『社長、採用と即戦力の育成はこうしなさい!』(プレジデント社)、『儲かる会社のコミュニケーションの鉄則』(朝日新聞出版)などがある。

出版

KADOKAWA

はじめに

コロナ禍で会社が動じなかったのは、何があっても潰れない会社をつくってきたからです。不測の事態に備えて「データ経営」をしてきました。生産性、キャッシュフロー、事業構造といったものをグラフや数字に置き換えています。数値化すると、異常にいち早く気づくことができるのです。

コロナ対策は3つ、「業務をほとんどオンラインに変更すること」、「全業務員の給料は100%補償すること」、「事業構造を変えて新規事業を開始すること」です。ピンチのときこそチャンスです。立ち止まらずに、すぐに次の手を打ってきました。

業務をオンラインにすることは、お金がかかるのでやらないところも多かったでしょう。しかし、残業代の削減やインフラ設備によるメリットは大きく、投資額は充分に拾えます。

全従業員の給料を補償するために、借金をして現金を持っておくことにためらいはありません。

今まで750社い所の会社を指導してきました。中小企業の社長の99%は数字をみていません。会社を黒字化するならば、会社の実態を「数字」で把握すべきです。

著書では、会社を黒字化する数字の使い方、会社を潰さない方法を解説していきます。

数字を使えないとあいまいになる

数字を使えない社長の指示は「仕事が予定よりも遅れているから、がんばれ」と指示します。これでは、従業員は、どのくらい遅れているのか、どう頑張ればよいかがわかりません。「プロジェクトが1週間遅れています。3月31日までには終わらせるようにして下さい。社員ひとりにつき1日10件、営業件数を増してもらいます。」こんな風に、数字を入れると具体的な指示に変わるのです。

過去のデータは「どうすればよいか」「どうしてこうなったか」を教えてもらえます。失敗から学び、仮説を立てて、検証を繰り返していくとよいでしょう。

潰れない会社にするために、会社のしくみを変更できる経営にしてきました。

- 時代の変化に対応する

- 数字をみる

- 人間心理にもとづいた経営をする

このことを意識してきました。その結果のひとつとして、退職金制度をやめました。

退職金制度をやめるメリットはあります。

- 公的年金に頼らない、老後の計画をたてられる

- 65歳以上でも働きたい人が多い

- 基本給を上げた方が、新卒を採用しやすい

退職金がないかわりに、従業員の給料を増やし、お金を会社に貸して貯められる制度をつくりました。会社はお金を無担保で調達できます。倒産したらお金が戻ってこない危機感から、社員のモチベーションもあがりました。

データドリブンを活用

データドリブンの4つの機能です。

- データの収集

- データの分析

- データのみえる化(グラフなど)

- 意思決定

商品、サービス、情報があふれている今、消費者の高度は多様化しています。売り手の意思決定の難易度も高くなっているのです。直感や経験則だけでは、判断を見誤ります。

データをみえる化するメリットがあります。

- 直観、主観による判断を避けることができる

- 常にリアルなデータをもとづいて、判断できる

- 経営計画が偏らない

- 知りたくない現実と向き合うことで、先手を打ってアクションを起こせる

- ヒット商品の先行指標に気づけるようになる

- 社内の異常をみつけて、対策をねることができる

売上高をみて優秀な社員だと思っていたが、クレームの発生件数を合わせて社員をみたときに、ある事実がわかった。売上が多い社員は、クリームも多い社員だったのです。クレーム対応の費用を考えると、赤字社員でした。

世の中の変化に、残業問題がありました。時代には柔軟に対応していかなければ置いていかれます。2015年当時、労働時間が減らせば、売上が下がると思っていました。けれど、残業代が減った上に、売上が上がったのです。以降、武蔵野では全従業員の残業一覧をみえる化しています。

成績の悪いセールスパーソンほど、残業時間も多い傾向にあります。

社員にも変化がありました。限られた時間のなかで、仕事を終わらせる工夫を自発的にし始めました。

残業は悪ですが、働かせないのも悪です。特に若いうちは、仕事の量をこなすことで成長する傾向があります。

ITツールを導入したほうが「圧倒的に得」である理由があります。社内では、3年をめどにITツールを最新モデルに入れ替えています。従業員全員にiPadとiPhoneを支給し、ひとりあたりの月額費用は9000円ほどです。東京都の最低賃金は一時間あたり約1000円です。つまり単純計算で、9時間分の残業が削減できれば元をとれるというわけです。IT導入の結果、ひとりあたりの残業時間は65時間も減ったことがありました。1人あたり5万6000円お得になりました。

ITツールの私的利用も許可しています。早く慣れてほしいからです。

システムを導入するときは社員からの反対は必ずあります。ひとにはやりたくないことがあるのです。

- 面倒なこと

- 新しいこと

- 覚えなければならないこと

やりたくないとことのハードルを下げる必要があるのです。

業務を理解していないシステム担当者や外注業者に開発を丸投げすることは、現場のスタッフがシステムに合わせなければならなくなります。現場のスタッフが仕組みをつくり、アナログで上手くいっている作業をデジタル化しましょう。

システム制作のコツは、「簡単な仕組みでいいから全員が使えるシステムを作ること」「成果の出ているシステムを真似して作ること」です。

データドリブン勉強会を開催し、活用事例を展開していきます。勉強会の講師は新人社員2名が担当です。上司から新人になら質問ができるからです。

今では、どの社員でも同じ仕事ができます。

環境設備は仕事をやりやすくします。やらないことを決めて、いつでも誰でも仕事ができる状態を保つことを習慣化していくのです。

スタッフに「数字」知らせる

数字の変化=会社の変化

その時点の評価ではなく、相対評価で数字をみることが必要です。

毎月、「売上」「粗利益」「営業利益」といったデータを、年計で数字をみていきます。年計の本質は、毎月「今年と前年の同月を比較」することにあります。グラフや表にするとわかりやすいでしょう。

「率」だけでは、経学判断はできません。どれだけ率が上がると金額が増えるのかを「数字」でみることが大切です。粗利益率が高くても、固定費が粗利益額より高ければ赤字です。

稼いだお金を、社員にどれだけ分配しているかを数字にしたものを「労働分配率」といいます。労働分配率を下げたいのであれば、長時間労働や低賃金以外の方法で生産性を上げてください。例えば、

- 扱う商品を考える

- 商品ごとの価格を見直し、値上げをする

- 設備投資をする

- 急ぎの注文は特急料金をいただく

- ITツールを活用し、生産ロスをなくす

などです。

「1度売ったらおしまい」のビジネスは儲かりません。高単価の鉄砲より、低単価の弾を売る方が経営は安定します。車のディーラは点検、整備、修理、保険のアフターサービスから収益源を得ています。

公表するだけでは、社員は数字と向き合うことはしません。上司と部下の個人面談でやっと数字を意識しはじめます。どこか他人事のように感じているからです。

個人面談で向き合いたくない事実を知り、損益が自分の給料に関係している意識を持つことができます。

給料が上がる基準を公表し、やらばければ賞与が低くなるルールを知ります。与える賞与の額に差をつけるのは当たり前ではありませんか。

中小企業の多くは、この評価体系と明確なルールがありません。

赤字社員だからといって、冷遇はしません。リストラをすると周りの人のモチベーションが下がります。赤字社員も家庭をもつと変わることがありますし、赤字社員が踏み台になって、他の社員が出世することがあります。

教育研修費は、未来への投資です。教育にお金をかけなければ、会社は成長しません。お金をかけた社員が辞めると、安い給料で新人社員を採用できます。年々、新人社員のレベルは上がっています。レベルの低い人と高すぎる人は採用しない方針だからです。社員に辞められても得をしています。

数字とノウハウ

社員が仕事で計算するのは、「売上」「利益」といったものです。

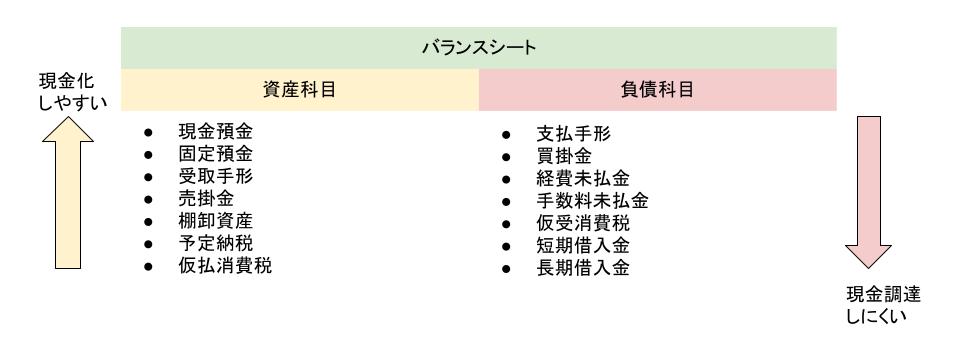

給料を支払う側が意識するのは、「資産」「負債」といった情報のバランスシートです。

バランスシートは貸借対照表(B/S)のことです。資産科目と負債科目に分かれています。資産科目は上から現金化しやすい順にならんでいて、負債科目は上から現金調達しやすい順にならんでいます。よって、資産はバランスシートの上位の鑑定科目にお金を移していき、負債は下位の鑑定科目にお金を移していくことをすると、現金が増やせるわけです。

支払手形は、期日がきたときに現金と交換できる引換券です。

支払手形を発行していると、社長は資金繰りに忙殺されてしまい、日常業務を行うことができなくなります。手形を減らす、長期借入金を借りるなどを考えたほうがいいでしょう。

支出が先、入金があとなので、売上が上がると資金繰りは悪化します。

個人は借金をしない方が正しいですが、会社は必要に応じて借金をするのが正しいのです。潰さないことが、何より大事です。

自社ビルを建てると、現金は残らなくなります。土地の固定資産税を払わなければなりません。賃貸物件ならば、経費として計上できます。家賃分を経費とすることで、利益を圧縮し減税できるのです。工場でない本社ビルを「資産」とする必要がありません。

すでに土地をもっている場合には、すぐに売却してください。売却先は社長の個人会社です。社長個人の所有にしてから、会社が個人会社から借りればいいのです。家賃を高くして、利益を圧縮すると財務体質を強くすることができます。

社員に配布したiPadも経費にしました。1年以上使うもので、10万円を超えてしまうと固定資産になります。なので、9万8500円にまけてもらい、差額分をセミナー代として支払うようにしたのです。

常に資産を経費に変えられないかを考えています。

総資産を圧縮し、手持ちの現金を増やすのは、会社として健全なスタイルです。利益0円計上はだめです。銀行からお金を借りられなくなります。

不良在庫は、死材です。在庫に残ったものは、売れなかったものです。安くても売れない商品は仕入れないようにしましょう。

在庫が切れると困るから持っておく、作っておくのは間違っています。倉庫を借りるにしても固定費が増えてしまいます。

売れない商品は処分するのが正しいでしょう。

1年以上動かない不良在庫は、税務署に相談すると「備忘価額」(1本10円など)をつけることができます。

余分な在庫を持たず、さしあたり必要な分だけを少しずつ買うようにしています。

商品の価値は「お客様の声」をもとに決定するとよいでしょう。

原価積み上げ方式で販売価格を決めても、お客様に受け入れてもらえなければ意味がありません。

老舗温泉宿のサービスに、松竹梅のバリエーションを持たせました。すると、竹のコースが一番満足度が高かったのです。今までは梅と同じ一律1万円でしたが、竹のサービスに変えて1万3000円にした方が、満足度が高いことがわかったのです。

潰れない会社をつくるために行っていることは以下の通りです。

- 新規事業をつくる

- 新規顧客を開拓する

- 商圏を広げる

- 好調の部門に人材を投入する

- M&Aをする

- 不採算部門から撤退する

- IT化を進めて効率化を目指す

- 新卒採用に力を入れる

- 社員教育に力を入れる

- 長期事業計画を素早くつくり、毎年更新する

新規事業で利益を出すポイントは以下の通りです。

- 社長または役員が担当する

- 3年かけて評価する

- 現在の収益を確保して上で進める

- 現業がうまくいっているときにはじめる

- 銀行をチェック機関としてとらえる

- 社歴よりも古いマーケットには参加しない

- マーケットのない分野には進出しない

- 違ったと思ったら、すぐに撤退する

社員に行き当たりばったりの仕事をされるから、成果がでないのです。

目標を数字で表現し、今期、5年後はいくら利益を出すのかを明確にします。

数字が決まると、「何をすべきか」「何をやめるべきか」「できることはなにか」がわかります。

数字による対策なしに業績を伸ばすことは不可能です。

購入リンク

amazonはコチラ