※ 毎朝、5分以内で読める書籍の紹介記事を公開します。

目次

書籍情報

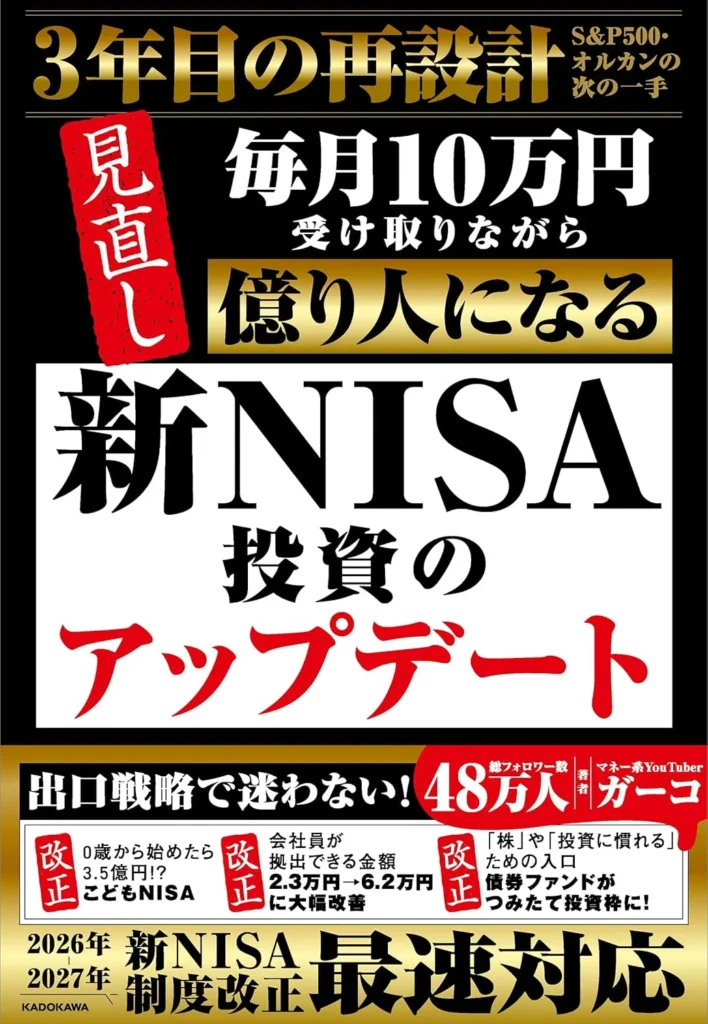

新NISA投資のアップデート

毎月10万円受け取りながら億り人になる

ガーコ

KADOKAWA

- はじめに

- 第1章 【検証】月100万円取り崩しながら「億り人」になり得るのか?

- 【検証】月10万円取り崩しながら、3歳で「億り人」になり得るのか?

- 統計が証明する「4%ルール」の真実

- 【守りの鉄則】「暴落」を計画に組み込む現金クッションと資産配分の重要性

- 「健康寿命」と「思い出」への最高の投資

- 世代別・「時間」を味方につける攻略法

- 第2章 新NISA3年目の真実 0歳から始めれば3.5億円? 制度の「進化」を正しく掴む

- 「新NISA」 3年目の真実 0歳から始めれば3.5億円?制度の「進化」を正しく掴む

- ついに解禁? 話題の「こどもNISA」その全貌とは

- 地味だけど効果絶大!「こどもNISA」以外の「3大アップデート」 注目の3つの「予定」

- 新NISAだけじゃない! マストで知っておきたい「制度の超進化」

- 第3章 3年目の疑問 「このままS&P500やオルカンでいいの?」 コアサテライト戦略を賢く使う!

- このままS&P500、オルカンでいいの?

- 新NISAの使い分け つみたて枠=コア、成長枠=拡張(またはコアの追加)

- 成長投資枠の「5つの使い道」徹底ガイド:あなたに合うのはどのスタイル?

- サテライト投資候補 1:ゴールド(金)は「最強の保険」か、それとも?

- サテライト投資候補 2:個別株という「ロマン」と「覚悟」の正体

- サテライト投資候補 3:高配当株・高配当ETF―「未来の大きな森」より「今の果実」

- 第4章 年代別・資産別・貯金額別ロードマップ& 新NISA子どもの教育費ロードマップ

- 年齢別新NISA最適戦略:資産が増える「年代別ロードマップ」

- 教育資金をNISAで作る 教育資金ロードマップ

- 貯金額別: 新NISA活用法

- 投資予算別:新NISA活用戦略~毎月いくら入金できるかで戦略は変わる~

- 第5章 NISA iDeCo・旧NISA・ 特定口座出口戦略完全ガイド!

- 出口戦略の基本:増やす力から「活かすカ」 へ

- 特定口座の出口戦略: 非課税枠を守り、賢く「税金」と付き合う

- 旧NISAの出口戦略:期限という「節目」を賢く活用するステップ

- 新NISAの出口戦略: 自由度を味方につける「新時代の資産管理」

- iDeCoの出口戦略:節税メリットを「最後」に完成させる技術

- NISAの相続:次世代へつなぐ「最後のバトンパス」

- 第6章 インフレ・為替・米国株と全世界株・社会保険の変化を解説!

- 未来の投資環境を味方につける インフレ時代の資産防衛術

- 2026年、為替の「新しい常識」を知る

- 日本株・米国株・全世界株、どこに託す?

- AIテック時代の投資戦略

- 増税・社会保険料の増加とどう戦うか? 「知らないまま放置するリスク」を「賢い対策」へ変える

- 第7章 新NISA3年目の今こそ見直したい!失敗しないための13の落とし穴と回避策

- 新NISA3年目の今こそ見直したい。失敗しないための13の落とし穴と回避策

- 巻末特典 Q&A

- おわりに

書籍紹介

ガーコさんは人気のマネー系YouTuberとして知られ、投資初心者から中級者まで幅広い読者に支持されてきました。今回の最新刊では、新NISAがスタートして3年目に入った今、単に積立を続けるだけでなく、次のステージへ進むための具体的なアップデートが詳しく解説されています。タイトルにある「毎月10万円受け取りながら億り人になる」という言葉が示すように、資産を増やしつつ、ゆとりある生活を実現する出口戦略までを視野に入れた内容が特徴です。

本書では、2026年の制度改正ポイントを整理し、投資家が直面するさまざまな疑問に答えています。例えば、S&P500やオルカンなどの定番商品をこのまま続けていいのか、といった見直しのタイミングや、ゴールド、ETF、個別株の適切な扱い方についても提案されています。

また、投資を「ただ貯めるもの」から「人生を支える道具」へと考えさせてもらえるでしょう。暴落時の心構えや、自分軸で判断するための考え方、さらには取り崩し方やこどもNISA関連の最新情報まで、長期的に役立つ一生ものの知識が詰まっています。ガーコさんのこれまでの経験とわかりやすい語り口が、難しい金融の話を身近に感じさせてくれます。

試し読み

※そのままの文章ではありませんが、試し読みする感覚でお楽しみください。

「健康寿命」と「思い出」への最高の投資

心身ともに元気に活動できる「健康寿命」には限りがあります。お金を経験に変えて、楽しめる時間にすることには年齢制限があるという事実です。一般的に男性は72歳、女性は75歳と言われています。

海外へ行く、孫と遊ぶ、料理を堪能する、こうした人生を彩る経験は、体力と気力があってこそです。お金という道具の価値は、年齢とともに少しずつ「減価」していきます。

投資は、資産を増やすだけの作業ではありません。将来の不安を払拭し、今を安心して生きるための手段です。今を生きられる人生にするために、お金という道具を使いこなして下さい。

高配当ETFという選択

オルカンやS&P500の弱点は、成果が実感しにくいことです。評価額が増えても基本的に含み益であり、実際に使えるお金となるのは売却してからです。長期保有を前提とする場合、しばらく生活に影響しません。

高配当投資であれば、配当金が支払われます。口座に入金があると、資産が動いている実感が得られるでしょう。また、その配当金を日常の楽しみに使うこともできます。配当が維持されていれば、保有するモチベーションが上がるでしょう。このような心理的安定効果が、高配当株戦略が支持される理由です。

「成長投資枠」「つみたて投資枠」2つの枠がある理由

成長投資枠は、つみたて投資枠の2倍投資できます。年間で復活する枠が大きいため、売却や再投資がしやすい設計です。非課税枠を埋め直すことが素早くできるので、ある程度の機動力を活かせる制度になっています。

つみたて投資枠は年間120万円ずつしか埋められません。1200万円の枠を使い切るにも10年かかります。温存する前提の枠です。長期の複利効果を活かし、為替リスクや貯金のデメリットに備えることができます。

注意することは「枠の復活スピード」です。一気に1800万円分を売却したとして、年間で360万円しか復活しません。全て売却してしまった場合、再び埋めるには最短でも5年かかります。売却するときには、計画的に行うことが成功の秘訣です。